Asesoría y educación

financiera Medina

Tipos de contribuyentes (personas físicas)

Primero que nada, persona física se refiere a un individuo con capacidad legal para contratar y obligarse, es decir, susceptible de derechos y obligaciones.

Toda persona para obtener sus dinero puede estar trabajando como en un pequeño negocio o en una empresa obteniendo un salario, incluso tener su propio negocio, o ser independiente como profesionista. Para esto se debe pertenecer a un tipo de régimen fiscal de acuerdo a las leyes de contribución como la Ley del impuesto sobre la renta (LISR), aquí se muestra lo que se necesita para pertenecer formalmente en cada actividad.

En cuanto a su control en finanzas, así como en la parte de educación financiera en donde se conoce como controlar las finanzas personales, lo mismo se puede aplicar a tu negocio para poder controlar tus ingresos y tus gastos , esto ya dependerá de la actividad a la que te dediques, pues las operaciones varían de acuerdo a cada actividad, régimen fiscal y políticas internas, por lo es recomendable que cada negocio se analice por separado. Sin embargo todos tienen algo en común lo cual se describe a continuación.

Los puntos a tomar en cuenta en todo negocio tanto pequeño como grande es identificar tus activos (Representa todos los bienes y derechos que son propiedad de la empresa), tus pasivos (Representa todas las deudas y obligaciones a cargo de la empresa, y el capital (diferencia entre el activo menos el pasivo y representa el patrimonio de la empresa). En otras palabras hay que saber cuanto tienes, cuanto debes y cuanto te sobra, así como analizar si tus ingresos son adecuados en relación a tus deudas.

Activos

Los activos se dividen en los que están en constante movimiento, tienen fácil adquisición y pronta conversión en dinero en efectivo, como clientes deudores, inventarios, dinero en el banco. (Activo circulante)

También se dividen en los que se adquirieron para su uso y no para su venta, como la maquinaria, mobiliario, vehículos, terreno, edificio. (Activo no circulante)

Pasivos

Los pasivos se dividen en las deudas que tienen pronto vencimiento y están en movimiento constante, como los impuestos, los proveedores, créditos bancarios a corto plazo, los sueldos y salarios.

(pasivo circulante)

También se dividen en las deudas cuyo vencimiento es tardado, como los prestamos bancarios a largo plazo. (pasivo no circulante)

Capital

Los activos de fácil adquisición deben ser capaces de cubrir los pasivos circulantes.

Los activos circulantes y los no circulantes deben estar en proporción a las operaciones del negocio. Es recomendable no tener mucho financiamiento externo alargo plazo. Lo ideal es que se financie con recursos propios.

La formalidad en negocios

La falta de absorción de las empresas por la alta demanda laboral, provoca la necesidad de iniciar su propio negocio.

Los nuevos negocios necesitan cumplir con una serie de regulaciones que le ayudan a tener un mejor control y seguridad para un mejor crecimiento, el cual ayuda a la creación de nuevos y mejores empleos.

A continuación se deja a disposición una recopilación de las características principales de un negocio formal.

Descargar tema

Sueldos y salarios

Las personas que trabajan como asalariados están a cargo de un patrón, el cual es el encargado de retenerles los impuestos como el ISR, y sus aportaciones al seguro social, al INFONAVIT, al fondo para el retiro.

Este tipo de contribuyente puede hacer su declaración anual cuando quiera y no esta obligado a hacerlo. En caso se hacerlo deberá reunir sus recibos de nómina y sus deducciones personales del año a declarar.

Para mayor información y detalle puedes consultar el Art. 94 al 99 de la Ley del Impuesto Sobre la Renta.

A continuación se deja a disposición una recopilación de las caracteristicas de este tipo de contribuyente consultada de la pagina del SAT.

Las personas que trabajan como asalariados están a cargo de un patrón, el cual es el encargado de retenerles los impuestos como el ISR, y sus aportaciones al seguro social, al INFONAVIT, al fondo para el retiro.

Este tipo de contribuyente puede hacer su declaración anual cuando quiera y no esta obligado a hacerlo. En caso se hacerlo deberá reunir sus recibos de nómina y sus deducciones personales del año a declarar.

Para mayor información y detalle puedes consultar el Art. 94 al 99 de la Ley del Impuesto Sobre la Renta.

A continuación se deja a disposición una recopilación de las caracteristicas de este tipo de contribuyente consultada de la pagina del SAT.

Descargar tema

Régimen de incorporación fiscal

Régimen de incorporación fiscal

En este tipo de contribuyente se puede iniciar sólo o con otro socio. No se debe superar los 2 millones de pesos de ingresos en el año.

Las declaraciones de impuestos son a mas tardar el 17 después de cada dos meses y no se está obligado a la declaración anual. Se debe emitir factura electrónica y en caso de tener trabajadores se le debe dar todas las prestaciones de ley.

En relación al control de los gastos e ingresos, el SAT propone utilizar su portal de mis cuentas, sin embargo también es conveniente tener un control personal para mas detalle.

Para mayor información y detalle puedes consultar el Art. 111 al 113 de la Ley del Impuesto Sobre la Renta.

A continuación se deja a disposición una recopilación de las caracteristicas de este tipo de contribuyente consultada de la pagina del SAT.

Descargar tema

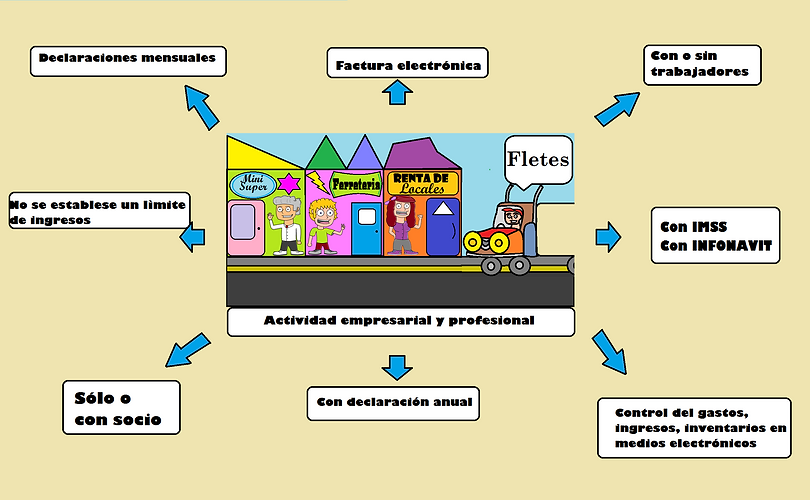

Actividad empresarial y profesional

En este tipo de contribuyente se puede iniciar sólo o con otro socio. No se tiene un límite de ingresos establecido. Puede considerarse como una equivalencia del RIF pero con mas obligaciones (cuando se sale del RIF se tributa en este regiemen), así como también se tienen características diferentes cuando se dedica al trasporte, a la renta o a servicios profesionales, por lo que se ven por separado.

Las declaraciones de impuestos son a mas tardar el 17 después de cada meses y se está obligado a la declaración anual a mas tardar el 30 de abril. Se debe emitir factura electrónica y en caso de tener trabajadores se le debe dar todas las prestaciones de ley.

En relación al control de los gastos e ingresos, el SAT da opción de utilizar su portal de mis cuentas, sin embargo también es conveniente tener un control personal para mas detalle, si se superan los 4 millones de ingresos la contabilidad ya debe ser a detalle y con programa que la emita en xml.

Para mayor información y detalle puedes consultar el Art. 100 al 110, 114 y 118 de la Ley del Impuesto Sobre la Renta.

A continuación se deja a disposición una recopilación de las caracteristicas de este tipo de contribuyente consultada de la pagina del SAT.

Descargar tema

Actividad empresarial

Arrendamiento

Servicios profesionales

En este tipo de contribuyente entran en la actividad anterior sin embargo se separan los servicios por honorarios en donde se requiere un título profesional para ejercer.

Esta actividad tiene todas las obligaciones. En relación a su actividad con personas morales se tiene que desglosar una retención de IVA e ISR.

Para mayor información y detalle puedes consultar el Art. 100 al 110 de la Ley del Impuesto Sobre la Renta.

A continuación se deja a disposición una recopilación de las características de este tipo de contribuyente consultada de la pagina del SAT.

Descargar tema